Ontem, a Diamondback Energy — maior produtora independente de petróleo na Bacia do Permiano — declarou que a produção de petróleo de xisto (shale) provavelmente atingiu seu pico. Segundo a empresa, houve uma queda de 15% no número de trabalhadores empregados em sondas de perfuração nos EUA e de cerca de 20% especificamente na Bacia do Permiano — e esse pode ser apenas o começo.

Além disso, Travis Stice, CEO e presidente do conselho da companhia, afirmou que a prioridade atual é utilizar o caixa para recomprar ações e reduzir o endividamento, em vez de investir em novos poços. Como evidência disso, a empresa revisou para baixo seu CAPEX para 2025, de US$ 3,8–4,2 bilhões para US$ 3,4–3,8 bilhões — uma redução de aproximadamente 10%. Travis também deixou claro que, salvo uma alta nos preços do petróleo acima de US$ 65 por barril, a produção não deverá crescer.

Embora a Diamondback seja a maior, não é a única empresa a anunciar cortes. A EOG Resources, por exemplo, reduziu seu CAPEX para 2025 em US$ 200 milhões. Ainda projeta crescimento de produção, mas agora de somente 2%, contra os 5% anteriormente estimados.

Já vínhamos alertando que a produção de petróleo de xisto nos EUA deve, na melhor das hipóteses, estagnar — o que trará implicações relevantes, considerando que os EUA representam mais de 10% da produção mundial de petróleo. Com a expectativa de crescimento da demanda global, puxada por países como EUA, Indonésia, Índia, Nigéria e China, será necessário encontrar fontes alternativas para suprir esse aumento.

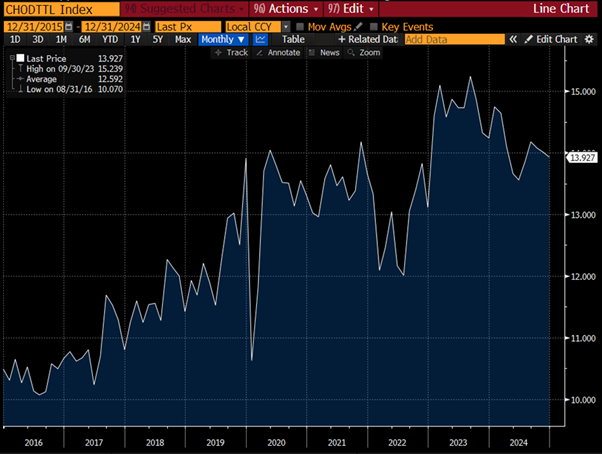

Demanda de petróleo na China segue robusta

Conforme gráfico abaixo, a demanda por petróleo na China manteve-se em trajetória de alta nos últimos anos, com uma recente estabilização. Parte desse consumo se destina à produção para exportação, mas é importante destacar que a narrativa de que os veículos elétricos reduzirão significativamente o uso de petróleo não se sustenta — especialmente considerando a alta intensidade de uso de petróleo na fabricação desse tipo de veículo.

A resposta pode estar no offshore

Diante da limitação de crescimento da produção via shale, a solução mais viável para suprir a demanda crescente é o petróleo offshore. Dentre as opções, o petróleo em águas rasas se destaca: é mais barato e rápido de produzir, apresenta risco operacional menor em comparação ao de águas profundas, e existem grandes reservas espalhadas globalmente.

Vale destacar o anúncio feito ontem pela Valaris: a venda da jack-up Valaris 247 para a BW Energy por US$ 108 milhões. Essa unidade, com 27 anos de operação, está localizada na costa australiana e foi projetada para ambientes severos (“harsh environment”). A negociação surpreendeu o mercado, especialmente considerando sua idade, e não deve ser tomada como referência exata para outras jack-ups, que operam em condições mais brandas. Ainda assim, o valor pago sugere uma possível reprecificação do mercado de plataformas offshore.

Conversei recentemente com diversos brokers nos EUA e na Europa, e as estimativas anteriores para esse tipo de ativo estavam bem abaixo do valor concretizado — reforçando a ideia de que o setor pode estar iniciando um novo ciclo de valorização.

Setor de serviços offshore: oportunidades ignoradas pelo mercado

Estamos analisando com atenção o setor de serviços offshore, não o de óleo e gás em si. Acreditamos que esse segmento está significativamente descontado, com empresas negociadas a múltiplos muito baixos — encontramos uma, por exemplo, sendo negociada a menos de 1x o EBITDA estimado para este ano.

Gostamos de investir em companhias sólidas, bem administradas, mas que estejam momentaneamente pressionadas por uma visão excessivamente pessimista do mercado — uma visão que, em nossa análise, não se justifica. É justamente nesses momentos que surgem as melhores oportunidades, com uma relação risco-retorno altamente atrativa.