Taxas diárias fortes, aumento da utilização e balanços mais sólidos apontam para um setor em recuperação.

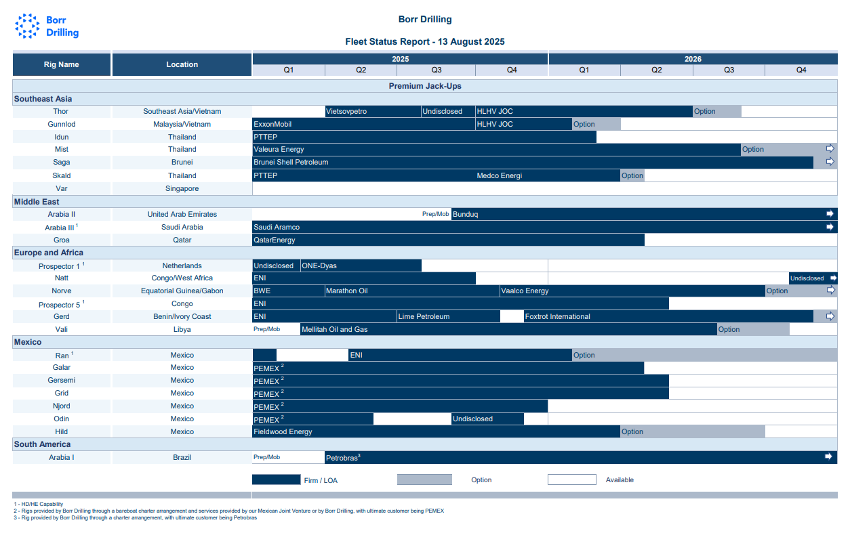

É sempre estimulante começar o dia com boas notícias, e hoje não foi diferente. A Borr Drilling anunciou novos contratos para a sonda Prospector 1 no Mar do Norte: a Dana Petroleum se comprometeu com um poço de 30 dias começando em novembro de 2025, seguido por uma campanha de três poços e 210 dias com a ONE-Dyas a iniciar em dezembro de 2025, incluindo opções de extensão.

Na África Ocidental, a sonda Natt perfurará um poço para a New Age, no Congo, também a partir de novembro de 2025, com duração estimada de 60 dias. Somados, os novos contratos adicionam 300 dias de backlog firme e mais de US$ 43 milhões em receita, o que equivale a expressivos US$ 143.300 por dia, sem considerar opções de extensões e mobilização.

Enquanto isso, no México, a sonda Odin iniciou oficialmente operações sob seu contrato recém-celebrado, adicionando mais uma unidade em atividade e contribuindo para elevar a utilização da frota — um dos principais pontos de crítica enfrentados pela empresa no passado.

As ações da Borr já acumulam valorização de 60% neste trimestre, contudo ainda vejo espaço significativo para alta. A empresa vem, consistentemente, endereçando preocupações anteriores: ao fortalecer seu balanço por meio de renegociações contratuais, aumento de capital e melhoria nos termos bancários.

As preocupações com o tempo de frota ociosa estão sendo ativamente resolvidas. Como mostrado no gráfico acima, a renovação de contratos com a Pemex para cinco sondas pode aumentar relevantemente a taxa de utilização.

O diferencial competitivo da Borr reside em sua frota moderna, que lhe permite cobrar prêmios sobre os dayrates, quando comparada às unidades mais antigas. Esse ponto vem sendo validado pelo mercado: transações recentes de jackups antigas ocorreram por valores acima das estimativas de muitos analistas, incluindo as minhas, o que reforça o valor intrínseco das unidades de última geração da Borr.

O que ainda falta, na minha visão, é reconhecimento amplo de mercado. Investidores institucionais permanecem cautelosos, provavelmente impactados pela volatilidade histórica do setor offshore. Acredito, no entanto, que isso possa mudar rapidamente se a Borr garantir mais alguns contratos de maior visibilidade. Uma renovação completa com a Pemex, por exemplo, poderia ser um poderoso catalisador.

Não espero um movimento forte de alta daqui em diante, embora ficaria feliz em estar errado. Após uma alta tão expressiva, é provável que alguns investidores realizem lucros. Eu não estarei dentre eles. Ainda acredito que esta empresa valha muito mais do que o preço de mercado atual esteja refletindo.

Disclaimer

Esta comunicação foi elaborada pelo autor e tem como objetivo exclusivo fornecer informações gerais e compartilhar perspectivas de mercado e estratégias. As informações contidas neste texto não devem, em hipótese alguma, ser interpretadas como uma recomendação de investimento, aconselhamento financeiro, oferta ou solicitação para a compra ou venda de quaisquer valores mobiliários, produtos financeiros ou serviços.

As opiniões aqui expressas são exclusivamente do autor e refletem suas análises e interpretações pessoais, podendo ser alteradas sem aviso. É altamente recomendável que os investidores consultem seus próprios assessores financeiros e realizem suas próprias investigações independentes antes de tomar qualquer decisão de investimento. Lembramos que o desempenho passado não é garantia de resultados futuros e que todos os investimentos acarretam riscos, incluindo a potencial perda do capital investido.

Adicionalmente, o autor pode ter ou negociar, em benefício próprio ou em nome de fundos sob sua gestão, os ativos financeiros mencionados neste texto. Ao receber esta comunicação, o

destinatário reconhece e concorda que não deve se basear exclusivamente nas informações aqui contidas para a tomada de decisões de investimento.