Por que o maior risco é ficar de fora do movimento

22 de dezembro de 2025

Mais um ano, mais uma história de sucesso: PGMs. Vimos escrevendo e falando sobre os Metais do Grupo da Platina (PGMs) há alguns anos, mas ficamos realmente entusiasmados após participarmos da Shanghai Platinum Week no ano passado.

Em nossa carta anual aos sócios, em janeiro de 2025, escrevemos:

“Continuamos observando um crescimento constante na demanda por Metais do Grupo da Platina (PGMs), enquanto a produção segue em declínio. Os estoques globais estão se aproximando de níveis críticos, e acreditamos que seja apenas uma questão de tempo até que essa situação se torne evidente para todos os participantes do mercado. Esse cenário provavelmente exigirá preços substancialmente mais altos para atrair o interesse dos produtores e justificar investimentos no aumento da produção.”

E não é que foi exatamente isso que aconteceu? Os preços da platina dispararam neste ano, com alta superior a 120% no momento em que escrevemos (ainda com alguns dias restantes no ano). Ações de mineradoras em que investimos acumulam valorização acima de 200%. Sob qualquer métrica, este foi um excelente ano para os PGMs.

Quem nos acompanha há mais tempo sabe que o metal mais importante para se observar no universo dos PGMs é o ródio. A razão é simples: não há como aumentar a produção de ródio sem aumentar a produção de todo o complexo de PGMs. Além disso, não existe um ETF líquido de ródio do qual os participantes do mercado possam retirar metal quando necessário.

Como resultado, quando a demanda por ródio aumenta — algo refletido em seu preço — esse movimento tende a se espalhar para o restante do grupo, especialmente platina e paládio.

O ródio foi o metal que iniciou esse rali, apoiado por desenvolvimentos na China, déficits persistentes e expansão dos casos de uso. No fim de fevereiro e início de março, os preços do ródio começaram a subir, enquanto a platina só acompanhou o movimento em meados de maio. Atualmente, o ródio parece estar fazendo uma pausa e operando de lado, o que sugere que a recente alta da platina deve estar sendo impulsionada por outros fatores.

A tese para os PGMs continua bastante sólida, com o mercado entrando em seu terceiro ano consecutivo de déficit, embora a oferta e a demanda devam ficar relativamente equilibradas neste ano. A oferta de platina proveniente das minas deve crescer 2% em 2026 em relação a 2025, à medida que parte do estoque em processo seja liberada. A oferta via reciclagem deve aumentar 10% na comparação anual, impulsionada por preços mais altos, que incentivam os recicladores a vender material recentemente adquirido. Já escrevemos extensivamente sobre recicladores no passado, portanto não há muito valor em retomar esse tema aqui.

No total, espera-se que a oferta global de platina cresça 4% em 2026, enquanto a demanda total deve cair 6% na comparação anual, para 7.385 koz. Após três anos de déficits significativos, o mercado de platina deve se aproximar do equilíbrio em 2026, com um modesto superávit estimado em cerca de 20 koz.

Como costumamos dizer, é preciso cautela ao confiar excessivamente nessas projeções. Caso não haja recessão em 2026 — o que ainda é o cenário-base para muitos analistas do setor — poderemos facilmente ver mais um ano de déficit, levando potencialmente a platina a novas máximas.

Além disso, apesar da recente alta nos preços da platina, a relação platina/ouro continua muito baixa. Vale lembrar que a platina é cerca de 15 vezes mais escassa do que o ouro, e a China vem, cada vez mais, liquidando contratos em yuan.

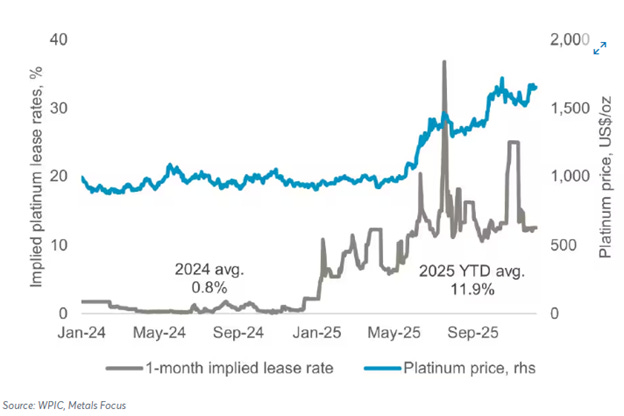

Por fim, de acordo com o WPIC, a taxa implícita de aluguel (lease rate) para empréstimo de platina com prazo de um mês saltou de cerca de 1% em 2024 para aproximadamente 12% hoje. O principal fator por trás disso é a escassez de oferta física. Essa dinâmica sustenta os preços e, juntamente com a alta do ródio, marcou o início do bull market no começo deste ano.

Em resumo, os fundamentos que sustentam os PGMs seguem firmemente intactos. Restrições estruturais de oferta e disponibilidade física apertada continuam dando suporte ao mercado. Embora o consenso aponte para um mercado de platina mais equilibrado em 2026, mesmo pequenas variações na demanda ou na oferta podem rapidamente devolver o mercado ao déficit.

Em um cenário de estoques baixos, taxas de aluguel em alta e métricas de valuation historicamente deprimidas — como a relação platina/ouro — o risco permanece assimétrico para cima. Para investidores dispostos a olhar além da volatilidade de curto prazo, os PGMs podem continuar oferecendo uma oportunidade atraente, embora as ações estejam, neste momento, cerca de 200% menos interessantes.

Como sempre dizemos, o maior risco das teses de investimento da L2 Capital não é estar errado, mas sim não estar investido quando o mercado finalmente reconhece os fundamentos subjacentes. Quando essa percepção ocorre, os ajustes de preço tendem a ser rápidos e implacáveis, deixando pouca oportunidade para montar posições a níveis atrativos. Em mercados caracterizados por oferta restrita, estoques baixos e liquidez limitada — como o de PGMs — os movimentos costumam ser abruptos, e não graduais, recompensando paciência e convicção, mas penalizando a hesitação.

Disclaimer

Este texto foi elaborado pelo autor com o objetivo exclusivo de fornecer informações gerais e compartilhar perspectivas de mercado e estratégias. As informações contidas neste texto não devem, em hipótese alguma, ser interpretadas como uma recomendação de investimento, aconselhamento financeiro, oferta ou solicitação para a compra ou venda de quaisquer valores mobiliários, produtos financeiros ou serviços.

As opiniões aqui expressas são exclusivamente do autor e refletem suas análises e interpretações pessoais, podendo ser alteradas sem aviso. É altamente recomendável que os investidores consultem seus próprios assessores financeiros e realizem suas próprias investigações independentes antes de tomar qualquer decisão de investimento. Lembramos que o desempenho passado não é garantia de resultados futuros e que todos os investimentos acarretam riscos, incluindo a potencial perda do capital investido.

Adicionalmente, o autor pode ter ou negociar, em benefício próprio ou em nome de fundos sob sua gestão, os ativos financeiros mencionados neste texto. Ao receber esta comunicação, o destinatário reconhece e concorda que não deve se basear exclusivamente nas informações aqui contidas para a tomada de decisões de investimento.