A empresa abordada neste texto possui alguns riscos próprios do negócio de contêineres e riscos idiossincráticos, como endividamento. Esse investimento não é para todos e recomendamos que todos leiam o disclaimer ao final do texto e não comprem ações da empresa baseado neste texto. Isso não é recomendação de investimento e não deve ser tratado como tal.

Por Marcelo López

ZIM Integrated Shipping Services é uma companhia de transporte marítimo especializada no subsetor de contêineres. Sua frota é composta por 148 embarcações, das quais 132 são voltadas ao transporte de contêineres e 16 destinadas ao transporte de veículos. No que tange àquelas dedicadas aos contêineres, 14 são de propriedade da empresa, enquanto 118 operam sob regime de afretamento (chartered). Todos os navios de transporte de veículos, por sua vez, estão sob contratos de afretamento.

Há pouco, a empresa apresentou seus resultados referentes ao segundo trimestre deste ano, e os números foram notáveis. Em comparação ao mesmo período do ano passado, a receita registrou um aumento de 48%, o EBITDA cresceu expressivos 179% e o fluxo de caixa das operações avançou 124%, levando a posição em caixa a impressionantes US$ 2,34 bilhões.

Atualmente, a companhia possui 120,2 milhões de ações, cotadas na vizinhança dos US$ 16,50, de maneira que a robusta posição de caixa, de US$ 2,34 bilhões, se traduz em um caixa por ação de aproximadamente US$ 19,50. Isso no final do segundo trimestre. Estamos chegando ao fim do terceiro trimestre e nossas estimativas indicam que a ZIM deve entregar um resultado ainda melhor. Os contratos de charters mais caros estão vencendo agora e devem ser renovados a termos mais favoráveis, o que deve se traduzir em uma melhora na margem operacional.

Além do mais, historicamente, o terceiro e quarto trimestres do ano são muito mais rentáveis para as empresas de contêineres, e este ano não deverá ser diferente. Não nos surpreenderia observar uma geração de caixa substancial no trimestre corrente, possivelmente superior a US$ 800 milhões, o que corresponderia a US$ 6,50 por ação apenas neste período. Vale lembrar que estamos praticamente no final do terceiro trimestre e os números dificilmente sofrerão grandes alterações.

Ademais, as perspectivas para o quarto trimestre são igualmente promissoras, com a possibilidade de resultados ainda melhores que os do terceiro. Isso sugere que a ZIM poderá gerar de montante de caixa, apenas nos últimos seis meses deste ano, equivalente a praticamente metade do seu valor de mercado atual.

Se extrapolarmos o cenário atual para 2025, é possível que a companhia tenha outro ano positivo, contrariando muitas expectativas. Embora todos os relatórios de bancos que analisamos sobre a empresa e o setor apontem para uma normalização do transporte no Mar Vermelho, o bom senso nos sugere o contrário. Ainda que o conflito se encerrasse imediatamente, as companhias seguradoras não se arriscariam a emitir apólices de seguros para navios que trafeguem pela região por um bom tempo, provavelmente por mais de um ano. Não tardará até que os relatórios comecem a incorporar esse “pequeno” detalhe.

Outro fator importante é que ela não precisará mais arcar com os pagamentos iniciais (downpayment) pelos novos navios, o que deverá liberar cerca de US$ 60 milhões adicionais por trimestre. Nessa conjuntura, a necessidade de manter um caixa elevado pode diminuir, abrindo a possibilidade de ampliação do programa de pagamento de dividendos.

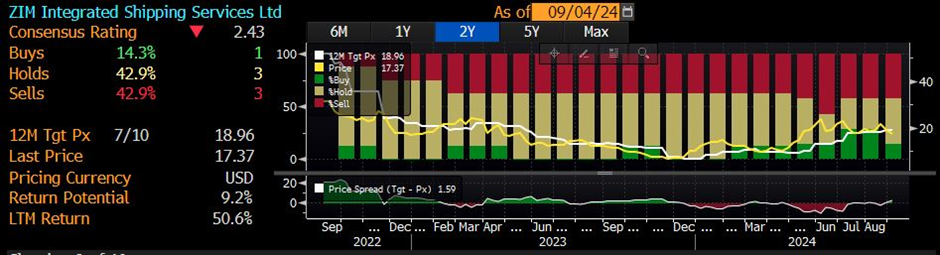

Assim, ao final do ano, é provável que a ZIM esteja distribuindo dividendos generosos de dois dígitos, ao mesmo tempo em que acumula em caixa um valor equivalente à sua própria capitalização de mercado. Sim, estamos cientes de que a empresa tem dívida, contudo ela está sob controle nos níveis atuais. É importante notar que o mercado em geral está muito pessimista com a empresa, com diversos analistas recomendando a venda das ações, conforme ilustrado pela figura abaixo:

Acreditamos que os investidores que estão em posições vendidas a descoberto (short sellers) enfrentarão custos significativos ao terem que desembolsar os dividendos substanciais que virão, o que pode suscitar uma possível onda de recompras, estabilizando o preço das ações. No entanto, reconhecemos que isso é uma especulação de nossa parte. O ponto fundamental é que estamos investindo em uma empresa extremamente lucrativa, essencialmente adquirindo-a pelo valor de caixa que ela já possui, o que oferece uma margem de segurança considerável, em consonância com nossa filosofia de investimentos.

Disclaimer

Este texto foi elaborado pelo autor e tem como objetivo exclusivo fornecer informações gerais e compartilhar perspectivas de mercado e estratégias. As informações contidas neste texto não devem, em hipótese alguma, ser interpretadas como uma recomendação de investimento, aconselhamento financeiro, oferta ou solicitação para a compra ou venda de quaisquer valores mobiliários, produtos financeiros ou serviços.

As opiniões aqui expressas são exclusivamente do autor e refletem suas análises e interpretações pessoais, podendo ser alteradas sem aviso. É altamente recomendável que os investidores consultem seus próprios assessores financeiros e realizem suas próprias investigações independentes antes de tomar qualquer decisão de investimento. Lembramos que o desempenho passado não é garantia de resultados futuros e que todos os investimentos acarretam riscos, incluindo a potencial perda do capital investido. Adicionalmente, o autor pode ter ou negociar, em benefício próprio ou em favor de fundos sob sua gestão, os ativos financeiros mencionados neste texto. Ao receber esta comunicação, o destinatário reconhece e concorda que não deve se basear exclusivamente nas informações aqui contidas para a tomada de decisões de investimento.