Seis meses após defendermos que a empresa estava profundamente descontada, uma oferta de aquisição valida nossa tese — mas continuamos acreditando que o preço oferecido é insuficiente.

Marcelo López

16 de julho de 2026

Em 18 de fevereiro, publicamos um artigo defendendo que o mercado estava subavaliando significativamente a PayPal. Naquele momento, a companhia era negociada em torno de US$ 40 por ação, o que implicava um valor de mercado de aproximadamente US$ 37 bilhões.

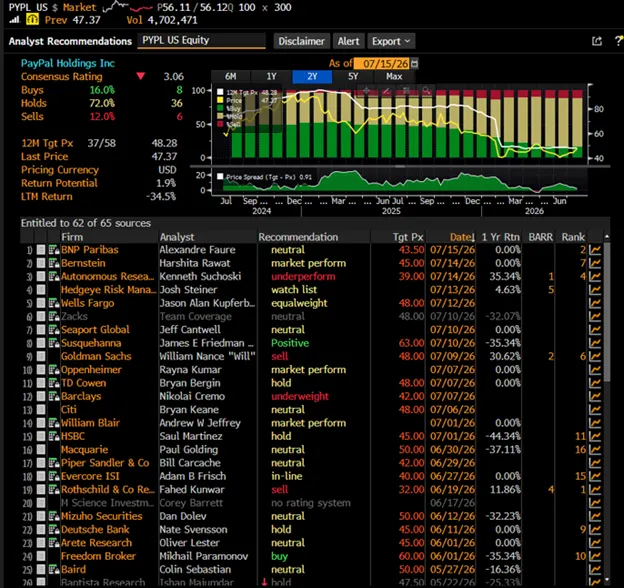

Apesar da força da marca PayPal, de sua enorme base de usuários e da capacidade consistente de gerar volumes expressivos de caixa, o sentimento do mercado permanecia extremamente negativo. A maior parte dos analistas de Wall Street mantinha preços-alvo pouco inspiradores e enxergava a empresa como um negócio maduro, com poucas perspectivas de crescimento. A imagem abaixo, capturada na noite passada, mostra como o consenso permanecia mesmo após as notícias mais recentes (embora acreditemos que isso deva mudar rapidamente).

Na nossa visão, a discrepância entre o preço de mercado e o valor intrínseco da companhia era difícil de ignorar. Enquanto o mercado concentrava sua atenção na desaceleração do crescimento e no aumento da concorrência, acreditávamos que os investidores estavam negligenciando o poder de geração de lucros da empresa, sua robusta capacidade de geração de caixa e o valor estratégico de uma das maiores plataformas de pagamentos digitais do mundo.

Um dos pontos que destacamos naquele artigo original foi que a PayPal poderia, eventualmente, tornar-se alvo de uma aquisição. A companhia havia se tornado barata o suficiente para despertar o interesse não apenas de fundos de private equity, mas também de compradores estratégicos que buscassem fortalecer sua posição no mercado de pagamentos digitais.

Ontem, essa possibilidade tornou-se muito mais concreta.

Segundo a Reuters, a Stripe e a Advent apresentaram uma proposta para adquirir a PayPal por US$ 60,50 por ação. Em relação ao preço em que a ação era negociada quando publicamos nossa análise, há aproximadamente seis meses, isso representa um prêmio de cerca de 50%. Embora seja uma valorização expressiva em um intervalo relativamente curto, continuamos acreditando que a oferta subavalia significativamente o negócio.

Se dispuséssemos do capital necessário, compraríamos a companhia inteira por esse preço sem hesitar. Esse é o tamanho da nossa convicção em relação à qualidade econômica do negócio.

Por esse motivo, esperamos que o conselho de administração da PayPal rejeite a proposta. Mais importante ainda, acreditamos que o surgimento de uma oferta crível possa servir como catalisador para atrair novos interessados ao processo. Ativos estratégicos raramente despertam o interesse de apenas um comprador e, uma vez iniciado um processo formal, é comum que potenciais adquirentes reavaliem quanto estão dispostos a pagar.

Outro ponto que destacamos em fevereiro e que consideramos particularmente relevante neste momento é a estrutura de incentivos da administração. Na ocasião, escrevemos:

“Outro aspecto importante é o pacote de remuneração do novo CEO, que combina um salário-base competitivo com fortes incentivos atrelados à geração de valor para os acionistas. Seu salário-base é de aproximadamente US$ 1,45 milhão por ano, além de um bônus anual que pode chegar a 200% desse valor, dependendo do desempenho da companhia e de metas individuais, elevando sua remuneração potencial em caixa para aproximadamente US$ 2,9 milhões.

Mais relevantes, porém, são as remunerações em ações, fortemente vinculadas ao desempenho. O CEO receberá US$ 20 milhões em RSUs de compensação (‘make-whole’), com aquisição de direitos ao longo de três anos, aproximadamente US$ 33 milhões em novas concessões de ações em 2026 e cerca de US$ 11 milhões vinculados ao desempenho de 2027.

O principal componente é uma concessão extraordinária de PSUs vinculadas ao preço da ação, avaliada inicialmente em US$ 25 milhões, cujo vesting depende exclusivamente do desempenho das ações da PayPal ao longo de um período de três a cinco anos. Uma valorização de 60% gera pagamento equivalente a uma vez o valor concedido; uma valorização de 100%, com a ação acima de US$ 100, gera um múltiplo de 1,75x; e uma valorização de 150%, com a ação acima de US$ 125, gera um múltiplo de 2,5x, podendo alcançar um valor máximo de US$ 62,5 milhões. Essa estrutura alinha diretamente os incentivos do CEO com a criação de valor de longo prazo para os acionistas e com o desempenho das ações.”

Essa estrutura é importante porque cria um forte incentivo para que a administração maximize o valor para os acionistas no longo prazo, em vez de simplesmente aceitar a primeira proposta recebida.

O CEO tem potencial para ganhar uma quantia substancialmente maior caso a PayPal seja vendida por uma avaliação significativamente superior. Por isso, esperamos que a administração negocie de forma firme e pressione por um preço melhor.

A PayPal já havia contratado Goldman Sachs e Evercore para avaliar alternativas estratégicas e estamos convencidos de que ambas também estão analisando a proposta atual. Isso indica que a companhia está conduzindo o processo com seriedade, mantendo-se aberta ao surgimento de ofertas concorrentes.

Mesmo após a alta de aproximadamente 17% registrada hoje, continuamos acreditando que a PayPal permanece subavaliada.

Caso a proposta de US$ 60,50 por ação seja efetivamente concluída, os investidores que adquirirem ações nos níveis atuais ainda teriam um potencial de retorno próximo de 10%. Embora esse seja um retorno bastante respeitável, esperamos, sinceramente, que o processo não termine aí.

Na nossa opinião, o cenário mais interessante seria que essa oferta inicial atraísse outros compradores para a disputa. Quando múltiplas partes reconhecem o valor embutido em um ativo, o preço final de aquisição pode aumentar de forma relevante. Em operações de fusões e aquisições, a primeira oferta frequentemente representa apenas o ponto de partida, e não o desfecho do processo.

Naturalmente, existem riscos. A proposta atual pode ser rejeitada sem que surjam novos interessados, as negociações podem fracassar ou as condições de financiamento podem se deteriorar. Qualquer um desses fatores pode levar a ação a devolver parte da valorização recente.

Ainda assim, nossa visão fundamental permanece inalterada.

Segundo estimativas do JPMorgan, a PayPal deverá gerar mais de US$ 7 bilhões em fluxo de caixa livre no próximo ano. Para uma empresa com esse nível de geração de caixa, uma marca reconhecida globalmente, centenas de milhões de contas ativas e importantes oportunidades de crescimento futuro, continuamos acreditando que a avaliação atual não reflete seu verdadeiro valor intrínseco.

Independentemente do desfecho desse processo, seguimos convencidos de que suas ações merecem ser negociadas em níveis significativamente mais elevados ao longo do tempo.

ESTE MATERIAL NÃO CONSTITUI RECOMENDAÇÃO DE INVESTIMENTO. FAÇA SUA PRÓPRIA ANÁLISE E NÃO COMPRE OU VENDA QUAISQUER VALORES MOBILIÁRIOS COM BASE EXCLUSIVAMENTE NAS INFORMAÇÕES AQUI APRESENTADAS.